监控测量 · NEWS

2023年中国天然橡胶的需求的库存情况

2024-02-17 05:19:00 | 作者: 米乐官方

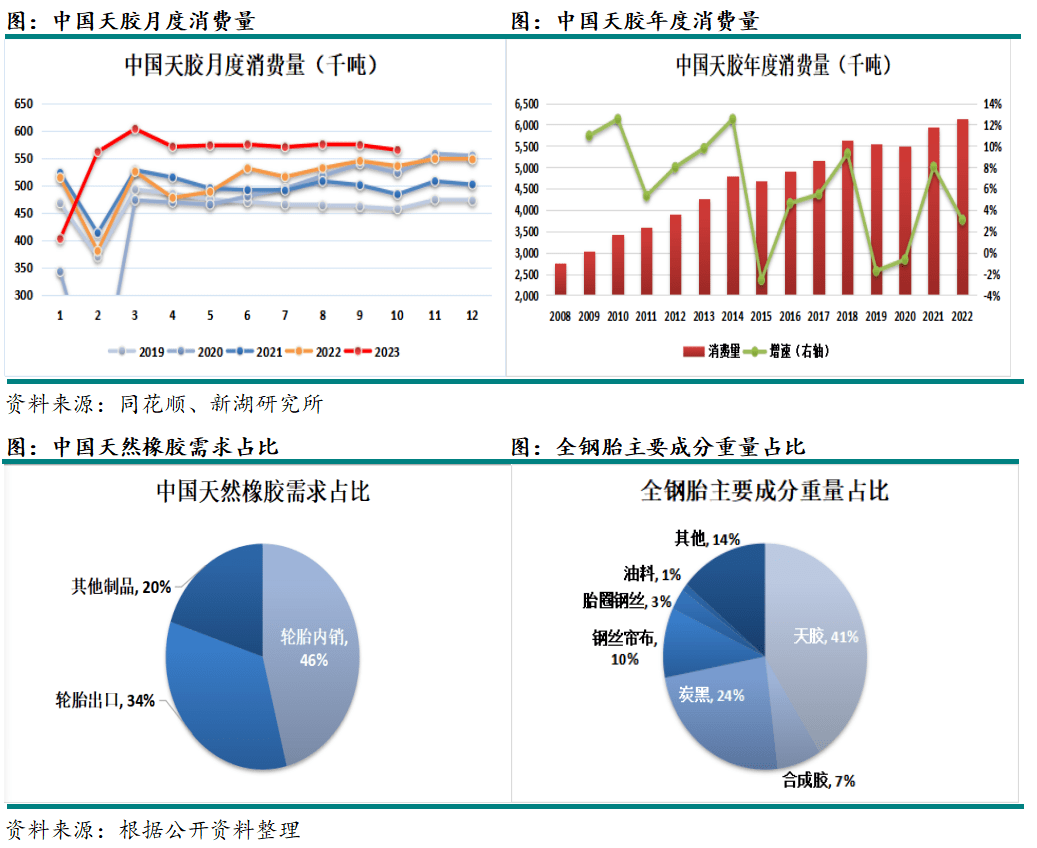

2023年,在全球天然橡胶需求总体萎缩的情况下,由于去年基数较低,中国天胶需求同比增幅较大。根据ANRPC的统计,1-10月,中国天然橡胶需求556万吨,同比增加10%。天胶的需求来源较为单一,国内70%-80%的天胶都用于生产轮胎。目前中国生产的轮胎多为子午胎,子午胎又可大致分为全钢胎和半钢胎。天然橡胶大多数都用在全钢胎的生产。全钢胎由于承重性好,因此更多的用于大型卡车和客车,尤其是重卡。总之,全钢胎的流向主要有三个:(客车货运车)轮胎出口、卡客车替换胎(尤其是重卡替换胎)以及卡客车新车配套胎。

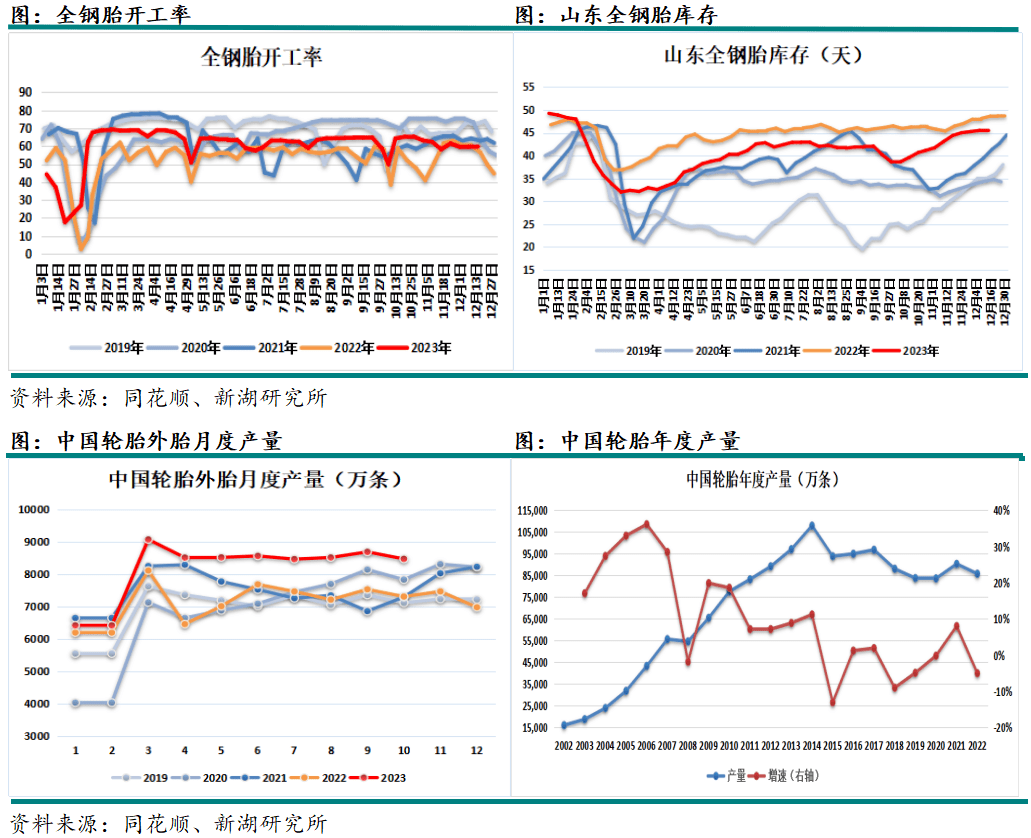

2023年1-10月,中国轮胎产量8.2亿条,同比增长15%。尽管轮胎总体需求表现尚可,但相较于半钢胎,全钢胎需求明显偏弱。全钢胎负荷仅比2022年同期水平略高,低于历史其他年份;环比也呈现前高后低的特征,后劲明显不足。全钢胎库存处于历史偏高水平,尤其是四季度库存上升快速,甚至逼近2022年同期水平。

2023年,中国生产的轮胎中约63%用于出口。因此轮胎出口对中国轮胎需求和天然橡胶需求都起到很重要的作用。

2023年1-10月,中国累计出口轮胎5.1亿条,同比增加10%;累计出口轮胎重量712万吨,同比增加15%;其中客车货运车轮胎出口重量307万吨,同比增加12%;机动小客车轮胎出口重量175万吨,同比增加6%。

今年的轮胎出口呈现鲜明的前高后低的特征。上半年尽管海外的轮胎及天胶需求都十分糟糕,但国内轮胎出口却十分火热。除了出口美国同比大降外,其余大部分国家地区出口量均明显地增长。其中原因可能在于需求的转移。海外经济不景气,居民消费降级,而中国轮胎物美价廉,受到欢迎。另外俄乌战争对中国轮胎出口也起到了相当的拉动作用。8月之后,轮胎出口环比快速走低,拖累国内天胶整体需求。其中原因一种原因是季节性因素,另一方面也与海外市场的饱和有关。

从出口目的国看,2023年1-10月,中国生产的客车货运车轮胎主要出口至墨西哥、沙特、俄罗斯、美国、伊拉克、马来西亚、尼日利亚、澳大利亚、印尼、加拿大、菲律宾和越南等国。虽然出口至美国的客车货运车轮胎出口重量大降40%,但同时出口至墨西哥的重量上升了38%。另外,出口至尼日利亚、马来西亚、伊拉克、沙特和俄罗斯的重量也分别大幅度的增加了38%、36%、32%、17%和13%。

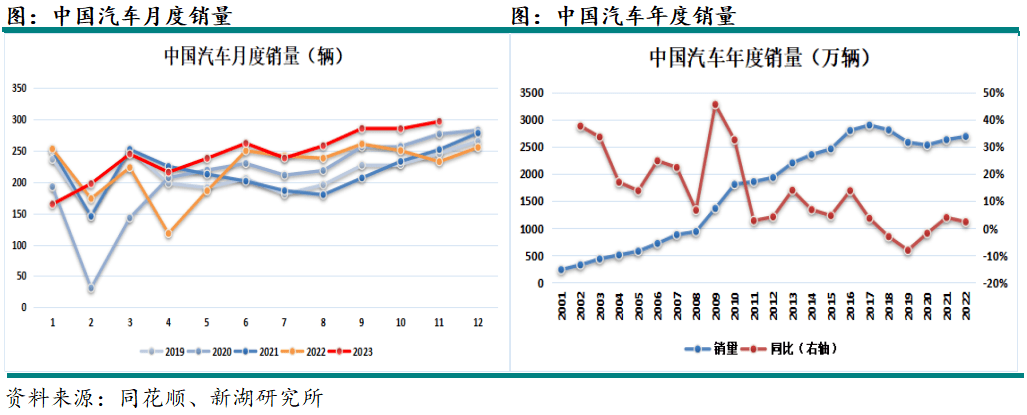

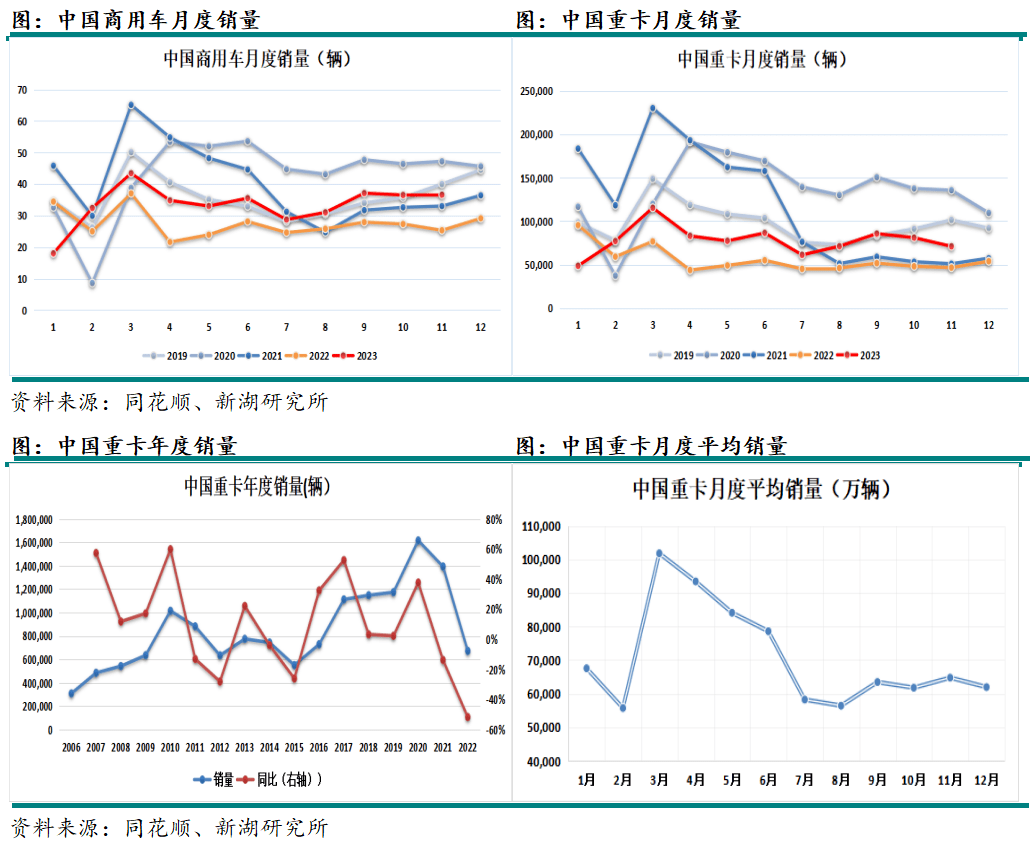

2023年1-11月,中国汽车累计销量2689万辆,同比增长11%。其中,商用车累计销量367万辆,同比增长22%。重卡累计销量86万辆,同比增长39%。2022年重卡销售过于糟糕,基数低,导致2023年同比增幅高。与历史其他年份比,2023年重卡销售一般;尤其是4季度销量环比下降明显。

和乘用车销售季节性不同,重卡销售不存在年底翘尾现象,全年唯一的销售旺季是春节后的一段时间,其他时间季节性不明显。

重卡替换胎是天胶非常非常重要的需求来源。重卡的终端需求最重要的包含房地产、基建以及居民消费等。从2023年重卡新车细分销售数据能够准确的看出,与居民消费相关的重卡整车和半挂牵引车销售较好。1-10月,半挂牵引车累计销售44万辆,同比增加70%;整车累计销售20万辆,同比增加45%。与房地产和基建相关的重型非完整车销售最不景气。1-10月,累计销量15万辆,同比减少15%。

房地产基建方面:2023年1-11月,房屋施工面积在去年同比负增长的情况下,今年继续负增长-7.2%,且环比逐月走弱。2023年1-10月,基建投资累计同比增长8%。这个数据看似不错,但这部分投资大多数都用在偿还历史遗留债务,而非投资新的项目。此外,基建投资同比增速自8月起环比走低。另外,能较好反映房地产基建需求状况的挖掘机以及水泥数据同样不乐观。2023年1-11月,中国挖掘机累计销售16万辆,同比减少33%。挖掘机开工小时数、水泥出货量以及混凝土开工率等均处于历史低水平,甚至低于去年。

居民消费方面:春节之后的3月份,全国居民消费表现不俗,同比增长10.6%。4月开始,虽由于去年同期基数低使得今年同比数据尚佳,但环比却开始走弱,远不及市场预期。8月之后,居民消费展现出一定韧性,需求有所回暖,同比超出预期。2023年,居民消费确实比房地产基建表现优越,但其与历史其他年份相比也只能说差强人意。比如,2023年快递业务量每月同比由于去年基数低增速通常在15%以上。但与以往25%以上的增速比,仍有不小的差距。

2023年,国内天然橡胶仓库存储上的压力巨大,库存量始终处于近年顶配水平。1-4月,由于天胶进口天量,导致国内库存快速攀升。5月之后,随着进口的放缓,仓库存储上的压力也有所缓解,甚至会出现逆季节性去库,但绝对库存水平仍高。临近年末,由于全钢胎需求的走弱以及天胶进口的回升,国内库存由去库转为累库。

2023年,深色胶和浅色胶的库存变动呈现明显的相反特征。深色胶先累库,后去库;而浅色胶先去库后累库。这和其中混合胶以及3L胶进口量的变化有着极大的关系。

尽管全乳胶的产量连年下降,去年更是只有17万吨左右。但受到需求的拖累,2023年全乳老胶社会库存十分的高。尤其是11月下旬老胶仓单被统一注销后,现货库存更是暴涨至33万吨以上,仓库存储上的压力巨大,消化十分困难。

© 2016 米乐官方网站登录_米乐官方下载平台CHANGDATONG. All Rights Reserved.备案号:蜀ICP备16009144号

关注我们