硫磺胶结材料 · NEWS

我国硫酸行业分析:适应下游需求 高的附加价值产品成未来发展方向

2024-04-12 07:07:28 | 作者: 米乐官方

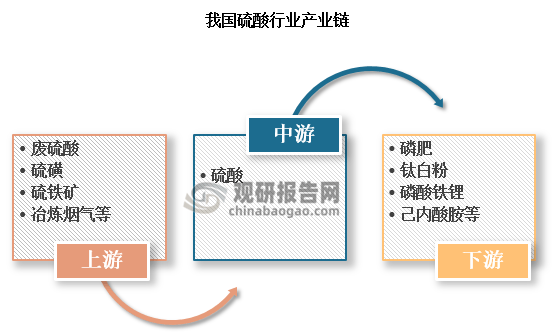

硫酸是一种重要的工业原料,有“工业之母”之称。通常用塔式法和接触法制取。目前,中国硫酸生产主要是以硫磺、硫铁矿为原料,同时也有部分以重有色冶金工业的冶炼烟气或石膏、磷石膏为原料生产硫酸。

根据观研报告网发布的《中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)》显示,硫酸行业产业链上游主要为原材料,包括硫磺、废硫酸、二氧化硫、硫化氢、硫铁矿等;行业下游产品主要有磷酸一胺、磷酸二胺、氢氟酸、己内酸胺、钛白粉、硫酸铵等,大范围的应用于肥料、染料、蓄电池、石油化学工业、洗涤剂、纺织物等领域。

资料来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

从行业地位来看,硫酸工业总产值虽在GDP中所占比重不大,但由于其应用广泛,很难有哪个行业可以脱离硫酸,影响面十分大。可见,硫酸行业的稳定健康发展对于农业、工业和整个国民经济发展有重要意义。

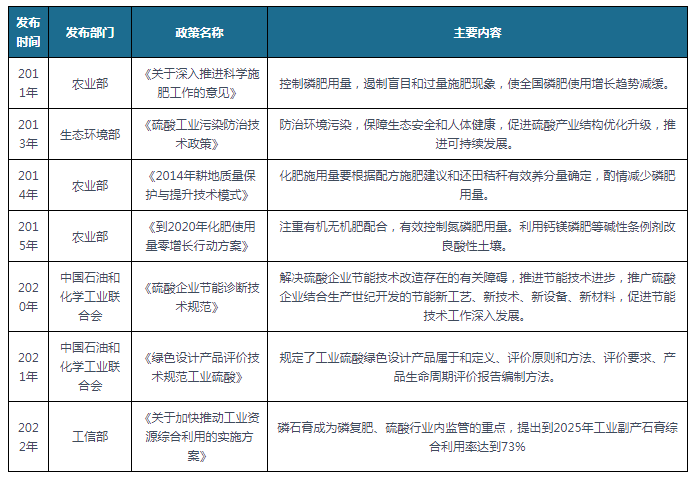

近年来,受我国“双碳”目标影响,硫酸行业因其高污染性而受到了不小的影响。国家为助力硫酸行业可持续发展,出台了相关一系列政策,利好硫酸行业绿色化生产。在这些政策的引领下,硫酸企业对于产业转型有更加明确的目标,在减少环境污染的同时又能保证良好的经济效益,助力硫酸行业可持续发展。

资料来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

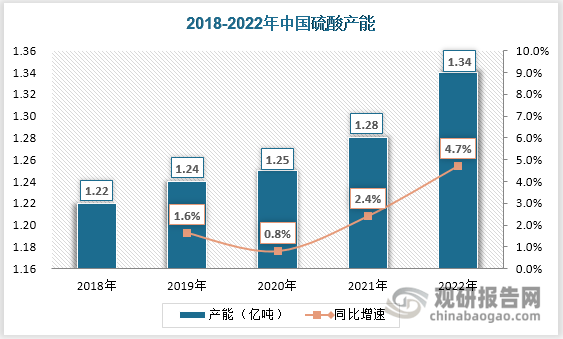

自2017年以来,行业以“双碳”为主线,积极地推进转变发展方式与经济转型和结构调整。硫酸生产落后装置、落后产能加速出清,优势企业产能利用率逐步的提升,截至2022年底,我国硫酸产能1.34亿吨,同比增长4.7%,产能规模稳步扩张。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

产能结构方面,2022年我国硫磺酸总产能为5942万吨,占硫酸总产能的46.42%,同比上升2.52个百分点;冶炼酸产能为4374万吨,占比为33.65%,同比下降2.35%;矿石酸总产能为2059万吨,占硫酸总产能的15.84%,同比下降2.36个百分点。由此可见,我国仍以硫磺酸和冶炼酸产能为主,产能结构较为稳定。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

在产能扩张稳步推进的驱使下,2018年以来,我国硫酸产量也呈平稳增长态势。截至2022年,我国硫酸产量达9504.6万吨,同比增长1.3%,创历史新高。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

按地区来看,云贵川鄂是硫酸主产区。这五省由于有色金属矿产资源丰富,具备冶炼气制酸的先天优势。2022年,云南、贵州、四川、湖北、安徽五省硫酸产量达4455万吨,占全国硫酸产量的46.87%,产区较为集中。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

硫酸作为基础化工原料,其主要的下游包括磷肥、钛白粉、氢氟酸、己内酰胺等化肥和工业两个领域。多个方面数据显示,2022年硫酸下游需求中,消费量占比排名前三的分别是磷酸二铵占比27%、磷酸一铵占比21%,钛白粉占比12%。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

化肥用酸需求中,磷肥是硫酸最主要的下游需求市场,磷酸一铵和磷酸二铵对硫酸的需求占硫酸下游市场总需求的五成左右。近几年由于我国磷肥产能严重超过标准,部分中小型企业被兼并重组或关停,2019年至2022年中国磷肥产量呈现下降趋势,2022年我国磷肥产量估计约883.18为万吨,同比下降15%。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

目前我国磷肥最主要的需求领域是粮食等作物种植,也能说是其种植格局很大程度上决定了行业发展的景气程度。自2020年后,我国对种粮补助项目进行了增进,如耕地地力的保护补贴,高标准农田建设加强支持,农机的购置补贴,以及农机报废更新补贴政策等等,提高了农民的积极性,粮食种植培养面积每年都有小幅增长,增速趋于平稳,基本在0.6%左右。随着我们国家粮食结构持续优化,预计2023年粮食种植培养面积为17.86亿亩,磷肥需求量较2022年也不会有太大变化。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

近年来,受国家“双碳”目标政策影响,我国新能源产业的发展持续加速。在低碳经济全球化持续发展的背景下,新能源产业是未来社会持续健康发展的重要方向。得益于新能源车行业的快速地增长,磷酸铁锂材料凭借其性价比优势超越三元材料,成为新能源车电池正极材料的不二选择。2022年3月,国家工信部发布《新能源汽车推广应用推荐车型目录》(2022年第2批),共有28款新能源乘用车入选。除了6款三元电池车型;和1款无钴锂电池车型外;剩下的21款车型,全部是磷酸铁锂电池车型,占比已经高达75%。

数据来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

磷酸铁和碳酸锂是生产磷酸铁锂的主要原材料,生产一吨碳酸锂需要2.4吨硫酸,生产一吨磷酸铁需要2.05吨硫酸亚铁。并且最近磷酸铁锂市场的火热,吸引了钛白粉企业的加入。钛白粉作为磷酸铁的上游,有一定技术积累和成本优势,未来在削减一定的废物回收处理成本基础上,成本优势红利将进一步释放,形成硫酸亚铁-磷酸铁-磷酸铁锂产业链。据统计,2021-2025年我国硫酸下游新建和拟建的项目合计有54个,包括23个磷酸铁项目、10个硫酸法钛白项目和21个己内酰胺项目,合计产能将达到1254万吨/年。

资料来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

在全球新能源汽车需求快速爆发增长趋势下,叠加受5G基站建设加快以及储能市场增长带动,磷酸铁锂材料未来5-10年仍将处于快速地发展期。保守预计,2025年磷酸铁锂需求可超200万吨。如果考虑到风光等新能源发电的占比提升,加上储能业务的需求,再叠加电动工具、船舶、两轮车等其他应用,乐观情况下,2030年左右磷酸铁锂的年需求量将达1000万吨级。碳酸锂和磷酸铁作为磷酸铁锂的原材料之一,估计未来三年需求都至少是300万吨以上,也就是说未来三年硫酸的需求增量会是至少1000万吨以上,将占硫酸消耗量的10%左右。

硫酸作为传统的基础化工原料,由于其同质化严重,很难有较好的利润空间。但随着新能源、半导体、光伏太阳能等新兴行业的加快速度进行发展,硫酸作为必不可少的原材料,需求结构不断丰富,硫酸公司能够重点抓住下业的发展风向,主动延伸硫化工产业链,适应下业的需求,开发高附值产品。

硫酸高附值产品最重要的包含试剂硫酸、发烟硫酸、电子级硫酸等等。试剂硫酸作为精细化学品之一,可用作化学试剂和蓄电池的原材料,大范围的应用于电子通讯、医药等行业。发烟硫酸是将三氧化硫溶解在浓硫酸得到的浓度超过100%的硫酸,主要用作磺化剂,大范围的应用于硝化纤维、染料、炸药等领域。电子级硫酸又称高纯硫酸、超纯硫酸,是微电子技术发展过程中不可或缺的关键基础化学试剂,大范围的应用于大规模集成电路、半导体等微电子行业。这些硫酸高附值产品较普通工业硫酸都有不一样的优势,应用场景范围也更广泛,更能满足下游市场对硫酸品质愈发高的需求。因此,开发硫酸高附值产品将成为硫酸企业未来争夺市场的核心竞争力,也是行业未来提质升级的主要方向。

资料来源:中国硫酸行业发展深度调研与投资前景研究报告(2023-2030年)

硫酸是传统行业,但绝不是夕阳行业。化工行业对于硫酸的需求是刚性的,其需求的增速是确定且持续的。再加上新能源产业高质量发展对钴、镍、锂等金属需求的增长,以及磷酸铁锂、氨基磺酸等电池材料和电解液需求的集中爆发,预计2023年产能将持续扩张。硫酸企业要坚定信心,积极开发高附值产品,实现自身高水平质量的发展。返回搜狐,查看更加多

© 2016 米乐官方网站登录_米乐官方下载平台CHANGDATONG. All Rights Reserved.备案号:蜀ICP备16009144号

关注我们